柯西分布

柯西分布也叫作柯西-洛伦兹分布,它是以奥古斯丁·路易·柯西与亨德里克·洛伦兹名字命名的连续概率分布,其概率密度函数为

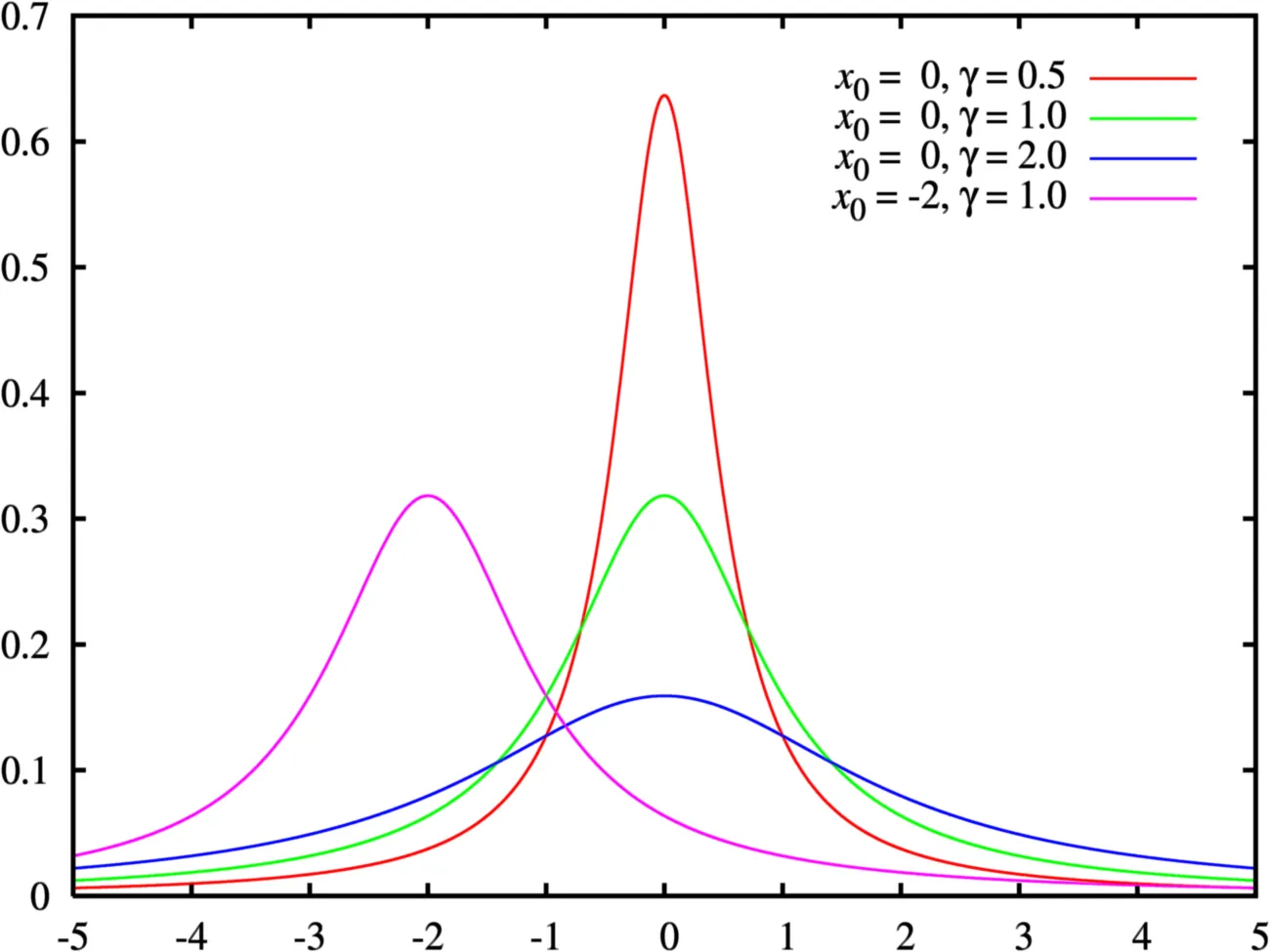

f(x;x0,γ)=πγ[1+(γx−x0)2]1=π1[(x−x0)2+γ2γ] 其中 x0 是定义分布峰值位置的位置参数,y 是尺度参数,是半峰全宽/四分位距的一半。

{width=400px}

{width=400px}

作为概率分布,通常叫作柯西分布,物理学家也将之称为洛伦兹分布或者Breit-Wigner分布。在物理学中的重要性很大—部分归因于它是描述受迫共振的微分方程的解。在光谱学中,它描述了被共振或者其它机制加宽的谱线形状。在下面的部分将使用柯西分布这个统计学术语。

标准柯西分布

x0=0 且 y=1 的特例称为标准柯西分布,其概率密度函数为

f(x;0,1)=π(1+x2)1 对 1/(1+x2) 的原函数是 arctan(x) ,于是

∫−∞∞1+x2dx=2∫0∞1+x2dx=2[arctan(∞)−arctan(0)]=2[2π−0]=π 因此,为了使积分值为 1 ,上式必须要乘以 1/π 。

柯西分布没有数学期望值

柯西分布没有数学期望值, 柯西分布为什么没有数学期望值?我们不是应该考察

∫−∞∞xπ(1+x2)dx 吗?奇函数在对称区间上的积分不应该等于 0 吗?与往常一样,出问题的地方与无穷大有关——当涉及无穷大时,你一定要非常小心.正确说法是这样的:这种反常积分存在,当且仅当

A,B→∞lim∫−ABxπ(1+x2)dx 存在,而且无论 A,B 以何种方式趋近于无穷大,上述积分值保持不变。不幸的是,在我们的例子中,积分值与 A,B 趋近于无穷大的方式有关.例如,如果 B=A ,那么积分值是 0 ,但当 B=2A 时,从 −A 到 A 的积分值为 0 ,这样就得到了

A→∞lim∫−A2Axπ(1+x2)dx=A→∞lim∫A2Aπ(1+x2)xdx 当 A 较大时,x/(1+x2) 近似于 1/x(更精确的说法是,x/(1+x2) 大于等于 1/2x ,且小于等于 1/x) ,那么积分值就近似于

A→∞lim∫A2Aπxdx=π1[log(2A)−log(A)]=πlog(2)=0 因此,均值的积分与趋近于无穷大的路径有关,所以均值不存在(请参阅习题 15.10.23)。

方差的情况更糟,它显然是无穷大.注意,当 x⩾2016 时,我们有 x2/(1+x2)⩾ 1/2 ,从而有

∫−∞∞x2π(1+x2)dx⩾∫2016∞2πdx=∞ 柯西分布是最重要的分布之一,你必须掌握并记住它。因为服从柯西分布的随机变量没有均值且方差为无穷大,所以其性质与我们研究过的其他随机变量有很大

不同.因此,如果想知道一个结果是否适用于所有的概率密度函数,那么用柯西分布或者"更好"的分布(比如均匀分布,指数分布,高斯分布……)来验证你的猜想是个不错的选择。

柯西分布在一些经济学理论中起着重要的作用。随机游走假设的一个简单变体断言,股价运动可以通过抛掷相互独立的硬币来很好地模拟,这样就导致了中心极限定理和高斯特性的出现.然而,数据表明,存在比该理论所预测的更大的波动天数,并且需要使用比高斯分布方差更大的分布。事实证明,柯西分布和高斯分布可以放在同一个具有不同参数的族中。有趣的是,两者都是稳定分布