相关系数的通俗解释 问题:考试砸了回到家,母亲打我的概率是 1/2,父亲打我的概率也是 1/2,那我被打的概率是多少

解答:你被打的概率与你爸妈行为之间的相关性密不可分。首先,为了建模,我们适当地对问题做以下简化假设:(1)仅关注挨打与否的概率,而暂不关注挨打的强度。也即只关注打没打,暂不关注挨几顿打,毕竟自己爸妈嘛,应该不至于往死里打。(2)假设你爸妈的行为之间仅存在线性相关性,而不存在复杂的非线性相关关系。线性相关程度则可通过相关性系数来描述。

记你挨打的概率为P P P ρ \rho ρ

我们先看三种特殊ρ值的情况。

(1)假设 ρ = 0 \rho=0 ρ = 0 两者相互独立 ,那么问题其实就等价于"抛两次硬币,求抛出至少一次反面的概率"。显然地,你被打的概率等于 1 减去你不被打的概率,也即 1 − 1 / 2 ∗ 1 / 2 = 3 / 4 1-1 / 2^* 1 / 2=3 / 4 1 − 1/ 2 ∗ 1/2 = 3/4 75 % 75 \% 75% ρ = 1 \rho=1 ρ = 1 1 / 2 1 / 2 1/2 50 % 50 \% 50%

(3)假设 p = − 1 p=-1 p = − 1 100 % 100 \% 100%

假设 p 取 [ − 1 , 1 ] [-1,1] [ − 1 , 1 ] P P P ρ \rho ρ P P P ρ \rho ρ ( 0 , 0.75 ) (0,0.75) ( 0 , 0.75 ) ( 1 , 0.5 ) (1,0.5) ( 1 , 0.5 ) ( − 1 , 1 ) (-1,1) ( − 1 , 1 ) P P P ρ \rho ρ P = 0.75 − 0.25 ρ P=0.75-0.25 \rho P = 0.75 − 0.25 ρ

由于 ρ \rho ρ [ − 1 , 1 ] [-1,1] [ − 1 , 1 ] P P P [ 0.5 , 1 ] [0.5,1] [ 0.5 , 1 ]

如果你爸妈平时感情很好总是夫唱妇随的话,你勇敢进家门就好了,好歹有约一半的概率不被打(当然也有约一半的概率遭遇男女混合双打)。如果他俩喜欢唱反调,或者总是喜欢红脸黑脸地演戏,你看下今晚能不能去爷爷奶奶家或者同学家借住一宿,但尽量别去网吧通宵。

相关系数的定义与性质 定义 设 ( X , Y ) (X, Y) ( X , Y ) D ( X ) > 0 , D ( Y ) > 0 D(X)>0, D(Y)>0 D ( X ) > 0 , D ( Y ) > 0

Cov ( X , Y ) D ( X ) D ( Y ) \frac{\operatorname{Cov}(X, Y)}{\sqrt{D(X)} \sqrt{D(Y)}} D ( X ) D ( Y ) Cov ( X , Y ) 为随机变量 X X X Y Y Y ρ X Y \rho_{X Y} ρ X Y

ρ X Y = Cov ( X , Y ) D ( X ) D ( Y ) \rho_{X Y}=\frac{\operatorname{Cov}(X, Y)}{\sqrt{D(X) D(Y)}} ρ X Y = D ( X ) D ( Y ) Cov ( X , Y ) 在不引起混淆的情况下,有时也记 ρ X Y \rho_{X Y} ρ X Y ρ \rho ρ ρ X Y \rho_{X Y} ρ X Y ρ X Y \rho_{X Y} ρ X Y

性质1 ∣ ρ X Y ∣ ⩽ 1 \left|\rho_{X Y}\right| \leqslant 1 ∣ ρ X Y ∣ ⩽ 1 X X X Y Y Y ρ X Y = 0 \rho_{X Y}=0 ρ X Y = 0 ∣ ρ X Y ∣ = 1 \left|\rho_{X Y}\right|=1 ∣ ρ X Y ∣ = 1 a , b ( a ≠ 0 ) a, b(a \neq 0) a , b ( a = 0 ) P { Y = a X + b } = 1 P\{Y=a X+b\}=1 P { Y = a X + b } = 1 a > 0 a>0 a > 0 ρ X Y = 1 \rho_{X Y}=1 ρ X Y = 1 a < 0 a<0 a < 0 ρ X Y = − 1 \rho_{X Y}=-1 ρ X Y = − 1

由协方差的性质及相关系数的定义可知性质2 成立,性质3 的证明较复杂,从略.下面仅证明性质1.

证明 对任意实数 t t t

D ( Y − t X ) = E [ ( Y − t X ) − E ( Y − t X ) ] 2 = E [ ( Y − E ( Y ) ) − t ( X − E ( X ) ) ] 2 = E [ Y − E ( Y ) ] 2 − 2 t E [ Y − E ( Y ) ] [ X − E ( X ) ] + t 2 E [ X − E ( X ) ] 2 = t 2 D ( X ) − 2 t Cov ( X , Y ) + D ( Y ) = D ( X ) [ t − Cov ( X , Y ) D ( X ) ] 2 + D ( Y ) − [ Cov ( X , Y ) ] 2 D ( X ) \begin{aligned}

D(Y-t X) & =E[(Y-t X)-E(Y-t X)]^2=E[(Y-E(Y))-t(X-E(X))]^2 \\

& =E[Y-E(Y)]^2-2 t E[Y-E(Y)][X-E(X)]+t^2 E[X-E(X)]^2 \\

& =t^2 D(X)-2 t \operatorname{Cov}(X, Y)+D(Y) \\

& =D(X)\left[t-\frac{\operatorname{Cov}(X, Y)}{D(X)}\right]^2+D(Y)-\frac{[\operatorname{Cov}(X, Y)]^2}{D(X)}

\end{aligned} D ( Y − tX ) = E [( Y − tX ) − E ( Y − tX ) ] 2 = E [( Y − E ( Y )) − t ( X − E ( X )) ] 2 = E [ Y − E ( Y ) ] 2 − 2 tE [ Y − E ( Y )] [ X − E ( X )] + t 2 E [ X − E ( X ) ] 2 = t 2 D ( X ) − 2 t Cov ( X , Y ) + D ( Y ) = D ( X ) [ t − D ( X ) Cov ( X , Y ) ] 2 + D ( Y ) − D ( X ) [ Cov ( X , Y ) ] 2 令 t = Cov ( X , Y ) D ( X ) = b t=\frac{\operatorname{Cov}(X, Y)}{D(X)}=b t = D ( X ) Cov ( X , Y ) = b

D ( Y − b X ) = D ( Y ) − [ Cov ( X , Y ) ] 2 D ( X ) = D ( Y ) [ 1 − [ Cov ( X , Y ) ] 2 D ( X ) D ( Y ) ] = D ( Y ) ( 1 − ρ X Y 2 ) D(Y-b X)=D(Y)-\frac{[\operatorname{Cov}(X, Y)]^2}{D(X)}=D(Y)\left[1-\frac{[\operatorname{Cov}(X, Y)]^2}{D(X) D(Y)}\right]=D(Y)\left(1-\rho_{X Y}^2\right) D ( Y − b X ) = D ( Y ) − D ( X ) [ Cov ( X , Y ) ] 2 = D ( Y ) [ 1 − D ( X ) D ( Y ) [ Cov ( X , Y ) ] 2 ] = D ( Y ) ( 1 − ρ X Y 2 ) 由于方差不能为负,所以 1 − ρ X Y 2 ⩾ 0 1-\rho_{X Y}^2 \geqslant 0 1 − ρ X Y 2 ⩾ 0 ∣ ρ X Y ∣ ⩽ 1 \left|\rho_{X Y}\right| \leqslant 1 ∣ ρ X Y ∣ ⩽ 1

注意:相关系数 ρ X Y \rho_{X Y} ρ X Y Y Y Y X X X ∣ ρ X Y ∣ \left|\rho_{X Y}\right| ∣ ρ X Y ∣ 1 , Y 1, Y 1 , Y X X X ∣ ρ X Y ∣ \left|\rho_{X Y}\right| ∣ ρ X Y ∣ 0 , Y 0, Y 0 , Y X X X ∣ ρ X Y ∣ = 1 \left|\rho_{X Y}\right|=1 ∣ ρ X Y ∣ = 1 Y Y Y X X X X X X X X X Y Y Y 完全线性关系 ,是一种极端情况;当 ρ = 1 \rho=1 ρ = 1 完全正相关 ;当 ρ = − 1 \rho=-1 ρ = − 1 完全负相关 ;当 ρ X Y = 0 \rho_{X Y}=0 ρ X Y = 0 Y Y Y X X X

当 ρ X Y = 0 \rho_{X Y}=0 ρ X Y = 0 X X X Y Y Y X X X Y Y Y ρ X Y = 0 \rho_{X Y}=0 ρ X Y = 0 X X X Y Y Y

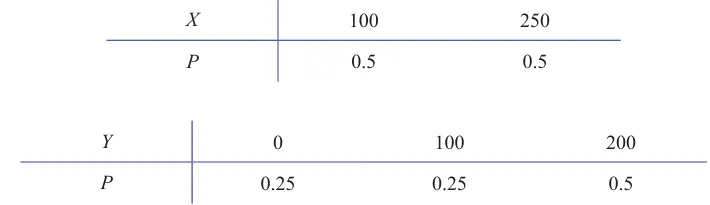

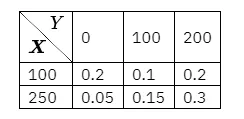

例 设保险公司对投保人的汽车保险和财产保险分别设定了免赔额(单位:元),现任选一位同时投保汽车保险和财产保险的客户,X X X Y Y Y ( X , Y ) (X, Y) ( X , Y ) cov ( X , Y ) \operatorname{cov}(X, Y) cov ( X , Y ) ρ X Y \rho_{X Y} ρ X Y X , Y X, Y X , Y

从而可得 E ( X ) = 100 × 0.5 + 250 × 0.5 = 175 E ( X 2 ) = 100 2 × 0.5 + 250 2 × 0.5 = 36250 \begin{aligned}

&\text { 从而可得 }\\

&\begin{aligned}

& E(X)=100 \times 0.5+250 \times 0.5=175 \\

& E\left(X^2\right)=100^2 \times 0.5+250^2 \times 0.5=36250

\end{aligned}

\end{aligned} 从而可得 E ( X ) = 100 × 0.5 + 250 × 0.5 = 175 E ( X 2 ) = 10 0 2 × 0.5 + 25 0 2 × 0.5 = 36250 D ( X ) = E ( X 2 ) − [ E ( X ) ] 2 = 5625. D(X)=E\left(X^2\right)-[E(X)]^2=5625 . D ( X ) = E ( X 2 ) − [ E ( X ) ] 2 = 5625. 同理

E ( Y ) = 125 , D ( Y ) = 6875. E(Y)=125, D(Y)=6875 . E ( Y ) = 125 , D ( Y ) = 6875. 又

E ( X Y ) = ∑ i ∑ j ( x i y j ) p i j = 23750 E(X Y)=\sum_i \sum_j\left(x_i y_j\right) p_{i j}=23750 E ( X Y ) = i ∑ j ∑ ( x i y j ) p ij = 23750 故

cov ( X , Y ) = E ( X Y ) − E ( X ) E ( Y ) = 1875 , ρ X Y = cov ( X , Y ) D ( X ) D ( Y ) = 0.302. \begin{aligned}

& \operatorname{cov}(X, Y)=E(X Y)-E(X) E(Y)=1875, \\

& \rho_{X Y}=\frac{\operatorname{cov}(X, Y)}{\sqrt{D(X)} \sqrt{D(Y)}}=0.302 .

\end{aligned} cov ( X , Y ) = E ( X Y ) − E ( X ) E ( Y ) = 1875 , ρ X Y = D ( X ) D ( Y ) cov ( X , Y ) = 0.302. 例 已知 D ( X ) = 4 , D ( Y ) = 1 , ρ X Y = 0.5 D(X)=4, D(Y)=1, \rho_{X Y}=0.5 D ( X ) = 4 , D ( Y ) = 1 , ρ X Y = 0.5 D ( 3 X − 2 Y ) D(3 X-2 Y) D ( 3 X − 2 Y )

D ( 3 X − 2 Y ) = D ( 3 X ) + D ( 2 Y ) − 2 cov ( 3 X , 2 Y ) = 9 D ( X ) + 4 D ( Y ) − 12 cov ( X , Y ) = 9 D ( X ) + 4 D ( Y ) − 12 ρ X Y D ( X ) D ( Y ) = 9 × 4 + 4 × 1 − 12 × 0.5 × 2 × 1 = 28 \begin{aligned}

D(3 X-2 Y) & =D(3 X)+D(2 Y)-2 \operatorname{cov}(3 X, 2 Y)=9 D(X)+4 D(Y)-12 \operatorname{cov}(X, Y) \\

& =9 D(X)+4 D(Y)-12 \rho_{X Y} \sqrt{D(X)} \sqrt{D(Y)}=9 \times 4+4 \times 1-12 \times 0.5 \times 2 \times 1=28

\end{aligned} D ( 3 X − 2 Y ) = D ( 3 X ) + D ( 2 Y ) − 2 cov ( 3 X , 2 Y ) = 9 D ( X ) + 4 D ( Y ) − 12 cov ( X , Y ) = 9 D ( X ) + 4 D ( Y ) − 12 ρ X Y D ( X ) D ( Y ) = 9 × 4 + 4 × 1 − 12 × 0.5 × 2 × 1 = 28 例设 θ \theta θ [ − π , π ] [-\pi, \pi] [ − π , π ] X = sin θ , Y = cos θ X=\sin \theta, Y=\cos \theta X = sin θ , Y = cos θ X X X Y Y Y

解 由于 E ( X ) = 1 2 π ∫ − π π sin θ d θ = 0 , E ( Y ) = 1 2 π ∫ − π π cos θ d θ = 0 E(X)=\frac{1}{2 \pi} \int_{-\pi}^\pi \sin \theta d \theta=0, E(Y)=\frac{1}{2 \pi} \int_{-\pi}^\pi \cos \theta d \theta=0 E ( X ) = 2 π 1 ∫ − π π sin θ d θ = 0 , E ( Y ) = 2 π 1 ∫ − π π cos θ d θ = 0 E ( X Y ) = 1 2 π ∫ − π π sin θ cos θ d θ = 0 E(X Y)=\frac{1}{2 \pi} \int_{-\pi}^\pi \sin \theta \cos \theta d \theta=0 E ( X Y ) = 2 π 1 ∫ − π π sin θ cos θ d θ = 0 ρ X Y = Cov ( X , Y ) D ( X ) D ( Y ) = E ( X Y ) − E ( X ) E ( Y ) D ( X ) D ( Y ) = 0 \rho_{X Y}=\frac{\operatorname{Cov}(X, Y)}{\sqrt{D(X) D(Y)}}=\frac{E(X Y)-E(X) E(Y)}{\sqrt{D(X) D(Y)}}=0 ρ X Y = D ( X ) D ( Y ) Cov ( X , Y ) = D ( X ) D ( Y ) E ( X Y ) − E ( X ) E ( Y ) = 0 X X X Y Y Y X X X Y Y Y X 2 + Y 2 = 1 X^2+Y^2=1 X 2 + Y 2 = 1 X X X Y Y Y

注意:当两个随机变量不相关时,它们并不一定相互独立,它们之间还可能存在其他的函数关系.

例 设二维随机变量 ( X , Y ) ∼ N ( μ 1 , μ 2 , σ 1 , σ 2 , ρ ) (X, Y) \sim N\left(\mu_1, \mu_2, \sigma_1, \sigma_2, \rho\right) ( X , Y ) ∼ N ( μ 1 , μ 2 , σ 1 , σ 2 , ρ ) ρ X Y \rho_{X Y} ρ X Y

E ( X ) = μ 1 , E ( Y ) = μ 2 , D ( X ) = σ 1 2 , D ( Y ) = σ 2 2 , E(X)=\mu_1, E(Y)=\mu_2, D(X)=\sigma_1^2, D(Y)=\sigma_2^2, E ( X ) = μ 1 , E ( Y ) = μ 2 , D ( X ) = σ 1 2 , D ( Y ) = σ 2 2 , 而

Cov ( X , Y ) = ∫ − ∞ + ∞ ∫ − ∞ + ∞ ( x − μ 1 ) ( x − μ 2 ) f ( x , y ) d x d y = 1 2 π σ 1 σ 2 1 − ρ 2 ∫ − ∞ + ∞ ∫ − ∞ + ∞ ( x − μ 1 ) ( y − μ 2 ) × exp [ − 1 2 ( 1 − ρ 2 ) ( y − μ 2 σ 2 − ρ x − μ 1 σ 1 ) 2 − ( x − μ 1 ) 2 2 σ 1 2 ] d x d y \begin{aligned}

\operatorname{Cov}(X, Y)= & \int_{-\infty}^{+\infty} \int_{-\infty}^{+\infty}\left(x-\mu_1\right)\left(x-\mu_2\right) f(x, y) d x d y=\frac{1}{2 \pi \sigma_1 \sigma_2 \sqrt{1-\rho^2}} \int_{-\infty}^{+\infty} \int_{-\infty}^{+\infty}\left(x-\mu_1\right)\left(y-\mu_2\right) \times \\

& \exp \left[\frac{-1}{2\left(1-\rho^2\right)}\left(\frac{y-\mu_2}{\sigma_2}-\rho \frac{x-\mu_1}{\sigma_1}\right)^2-\frac{\left(x-\mu_1\right)^2}{2 \sigma_1^2}\right] d x d y

\end{aligned} Cov ( X , Y ) = ∫ − ∞ + ∞ ∫ − ∞ + ∞ ( x − μ 1 ) ( x − μ 2 ) f ( x , y ) d x d y = 2 π σ 1 σ 2 1 − ρ 2 1 ∫ − ∞ + ∞ ∫ − ∞ + ∞ ( x − μ 1 ) ( y − μ 2 ) × exp [ 2 ( 1 − ρ 2 ) − 1 ( σ 2 y − μ 2 − ρ σ 1 x − μ 1 ) 2 − 2 σ 1 2 ( x − μ 1 ) 2 ] d x d y 令 t = 1 1 − ρ 2 ( y − μ 2 σ 2 − ρ x − μ 1 σ 1 ) , u = x − μ 1 σ 1 t=\frac{1}{\sqrt{1-\rho^2}}\left(\frac{y-\mu_2}{\sigma_2}-\rho \frac{x-\mu_1}{\sigma_1}\right), u=\frac{x-\mu_1}{\sigma_1} t = 1 − ρ 2 1 ( σ 2 y − μ 2 − ρ σ 1 x − μ 1 ) , u = σ 1 x − μ 1

Cov ( X , Y ) = 1 2 π ∫ − ∞ + ∞ ∫ − ∞ + ∞ ( σ 1 σ 2 1 − ρ 2 t u + ρ σ 1 σ 2 u 2 ) e − ( u 2 + t 2 ) / 2 d t d u = ρ σ 1 σ 2 2 π ( ∫ − ∞ + ∞ u 2 e − u 2 2 d u ) ( ∫ − ∞ + ∞ e − t 2 2 d t ) + σ 1 σ 2 1 − ρ 2 2 π ( ∫ − ∞ + ∞ u e − u 2 2 d u ) ( ∫ − ∞ + ∞ t e − t 2 2 d t ) = ρ σ 1 σ 2 2 π 2 π ⋅ 2 π \begin{aligned}

\operatorname{Cov}(X, Y) & =\frac{1}{2 \pi} \int_{-\infty}^{+\infty} \int_{-\infty}^{+\infty}\left(\sigma_1 \sigma_2 \sqrt{1-\rho^2} t u+\rho \sigma_1 \sigma_2 u^2\right) e^{-\left(u^2+t^2\right) / 2} d t d u \\

& =\frac{\rho \sigma_1 \sigma_2}{2 \pi}\left(\int_{-\infty}^{+\infty} u^2 e^{-\frac{u^2}{2}} d u\right)\left(\int_{-\infty}^{+\infty} e^{-\frac{t^2}{2}} d t\right)+\frac{\sigma_1 \sigma_2 \sqrt{1-\rho^2}}{2 \pi}\left(\int_{-\infty}^{+\infty} u e^{-\frac{u^2}{2}} d u\right)\left(\int_{-\infty}^{+\infty} t e^{-\frac{t^2}{2}} d t\right) \\

& =\frac{\rho \sigma_1 \sigma_2}{2 \pi} \sqrt{2 \pi} \cdot \sqrt{2 \pi}

\end{aligned} Cov ( X , Y ) = 2 π 1 ∫ − ∞ + ∞ ∫ − ∞ + ∞ ( σ 1 σ 2 1 − ρ 2 t u + ρ σ 1 σ 2 u 2 ) e − ( u 2 + t 2 ) /2 d t d u = 2 π ρ σ 1 σ 2 ( ∫ − ∞ + ∞ u 2 e − 2 u 2 d u ) ( ∫ − ∞ + ∞ e − 2 t 2 d t ) + 2 π σ 1 σ 2 1 − ρ 2 ( ∫ − ∞ + ∞ u e − 2 u 2 d u ) ( ∫ − ∞ + ∞ t e − 2 t 2 d t ) = 2 π ρ σ 1 σ 2 2 π ⋅ 2 π 即有 Cov ( X , Y ) = ρ σ 1 σ 2 \operatorname{Cov}(X, Y)=\rho \sigma_1 \sigma_2 Cov ( X , Y ) = ρ σ 1 σ 2 ρ X Y = Cov ( X , Y ) D ( X ) D ( Y ) = ρ \rho_{X Y}=\frac{\operatorname{Cov}(X, Y)}{\sqrt{D(X)} \sqrt{D(Y)}}=\rho ρ X Y = D ( X ) D ( Y ) Cov ( X , Y ) = ρ ( X , Y ) (X, Y) ( X , Y ) X X X Y Y Y

求 和 .

解:由联合分布律,可得随机变量 的分布律如下.

求 和 .

解:由联合分布律,可得随机变量 的分布律如下.