为什么要把一般正态分布化为标准正态分布?

因为正态分布表只提供标准正态分布的数据查询,因此需要把一般正态分布转化为标准正态分布。

坐标平移转换公式

在进行下面讲解前,先介绍一个预备知识:图像平移,如下图,假设有一个二次函数,他的图像如下图(红色曲线)

y=4(x−4)2...①

,而我们知道②式平方口诀表

y′=x′2...②

如何把①变换为②的模式?答案就是使用简单的线性变换:

如果我们把①稍微变形为

y=[2(x−4)]2...③

然后令 x′=(x−4),y′=y 带入③ 就可以直接得到②式

y′=(2x′)2

这样就可以继续使用平方口诀表了。

注意:此时值的变换,在①原式里,原来是求当 x=6时,y=16

而在新变换③里,需要计算x′=2(x−4)=4的值, 此时 y′=16

图像平移示意图参考下图。

{width=500px}

{width=500px}

一般正态分布化为标准正态分布

一般正态分布的概率密度和分布函数为:

φ(x)=2πσ1e−2σ2(x−μ)2Φ(x)=2πσ1∫−∞xe−2σ2(t−μ)2dt....(1) 当μ=0,σ=1时称为标准正态分布,所以标准正态分布的的概率密度和分布函数为:

φ0(x)=2π1⋅e−2x2Φ0(x)=2π1∫−∞xe−2t2dt,...(2) 现在要把(1)式化为(2)式,一般正态分布(1)的密度函数,可以写成

φ(x)=σ12π1e−2(σx−μ)2...(3) 把 σx−μ 看成一个整体,则(3)式方括号里面就是标准正态分布,即

φ(x)=σ1φ0(σx−μ)φ(x)=σ1φ0(σx−μ)...(4) 在参考上面引例的说明,由此就可以得到一般正态分布化为标准化的方法

一般正态分布化为标准正态分布

设随机变量 X∼N(μ,σ2) ,如果做可逆的变量代换 X′=σX−μ ,那么

f(x′)=2π1e−2x′2 即 X′∼N(0,1) ,是标准正态分布。我们把上述变量替换称作正态分布的标准化,并得到一般正态分布转化为标准正态分布的转化公式,即

φ(x)=σ1φ0(σx−μ)Φ(x)=Φ0(x)(σx−μ)...(∗) 这样,研究任意正态分布仅需研究标准正态分布的情形即可。

提示:如果上面推导你实在不理解也没关心,只要记住转换公式就可以了。

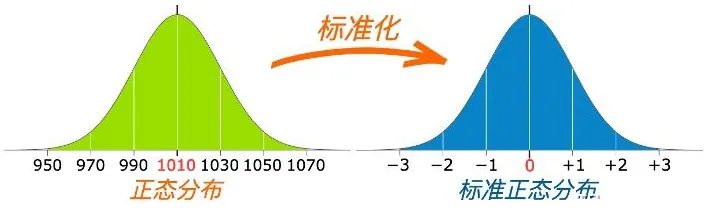

标准化的通俗解释

把一般正态分布转化为标准正态分布,原来的曲线的形状不会变化,即不会改变图像的高矮胖瘦,只是位置发生平移,比如下图中的例子,经过标准化实际上只是均数从1010移到了0。

{width=500px}

{width=500px}

标准正态分布性质

标准正态分布 x∼N(0,1) 有如下性质:

概率密度函数图像是关于 x=0 对称的,根据函数的奇偶性,所以 f(−x)=f(x);

概率密度函数图像在 x=0 处达到极大(也是最大);

分布函数有性质 F(−x)=1−F(x).

关于最后一点的性质,可以参考 附录1:置信区间与上α 分位数

若 X∼N(μ,σ2) ,则可利用标准正态分布函数 Φ(x) 通过查附录 求得 X 落在任一区间 (a,b](a<b) 内的概率,即

P(a<X⩽b)=P(σa−μ<σX−μ⩽σb−μ)=P(σX−μ⩽σb−μ)−P(σX−μ⩽σa−μ)=Φ(σb−μ)−Φ(σa−μ) 例 设随机变量 X∼N(0,1) ,查表求下列概率值:

(1) P(−1<X≤1.22);

(2) P(∣X∣≤1.22)

解 (1) 查表并计算可得

P(−1<X≤1.22)=Φ(1.22)−Φ(−1)=Φ(1.22)−(1−Φ(1))=0.8888−1+0.8413=0.7301 (2) 同样地

P(∣X∣≤1.22)=P(−1.22≤X≤1.22)=Φ(1.22)+Φ(−1.22)=2Φ(1.22)−1=0.7776 例设 X∼N(1,4) ,求 F(5)、P(0<X⩽1.6)、P(∣X−1∣⩽2) .

解 这里 μ=1,σ=2 ,故

F(5)=P(X⩽5)=P(2X−1⩽25−1)=Φ(25−1)=Φ(2)≈0.9772P(0<X⩽1.6)=Φ(21.6−1)−Φ(20−1)=Φ(0.3)−Φ(−0.5)=0.6197−[1−Φ(0.5)]=0.6197−(1−0.6915)=0.3094P(∣X−1∣⩽2)=P(−1⩽X⩽3)=P(−1⩽2X−1⩽1)=Φ(1)−Φ(−1)=2Φ(1)−1=2×0.8413−1=0.6826